di Raffaele Di Marcello – Direttore Nuovo Giornale dell’UNITEL

Prima scadenza il 31 dicembre 2025, data entro la quale gli Stati membri dovranno presentare alla Commissione europea la proposta del loro Piano Nazionale di ristrutturazione degli edifici. Ma l’Italia a che punto è?

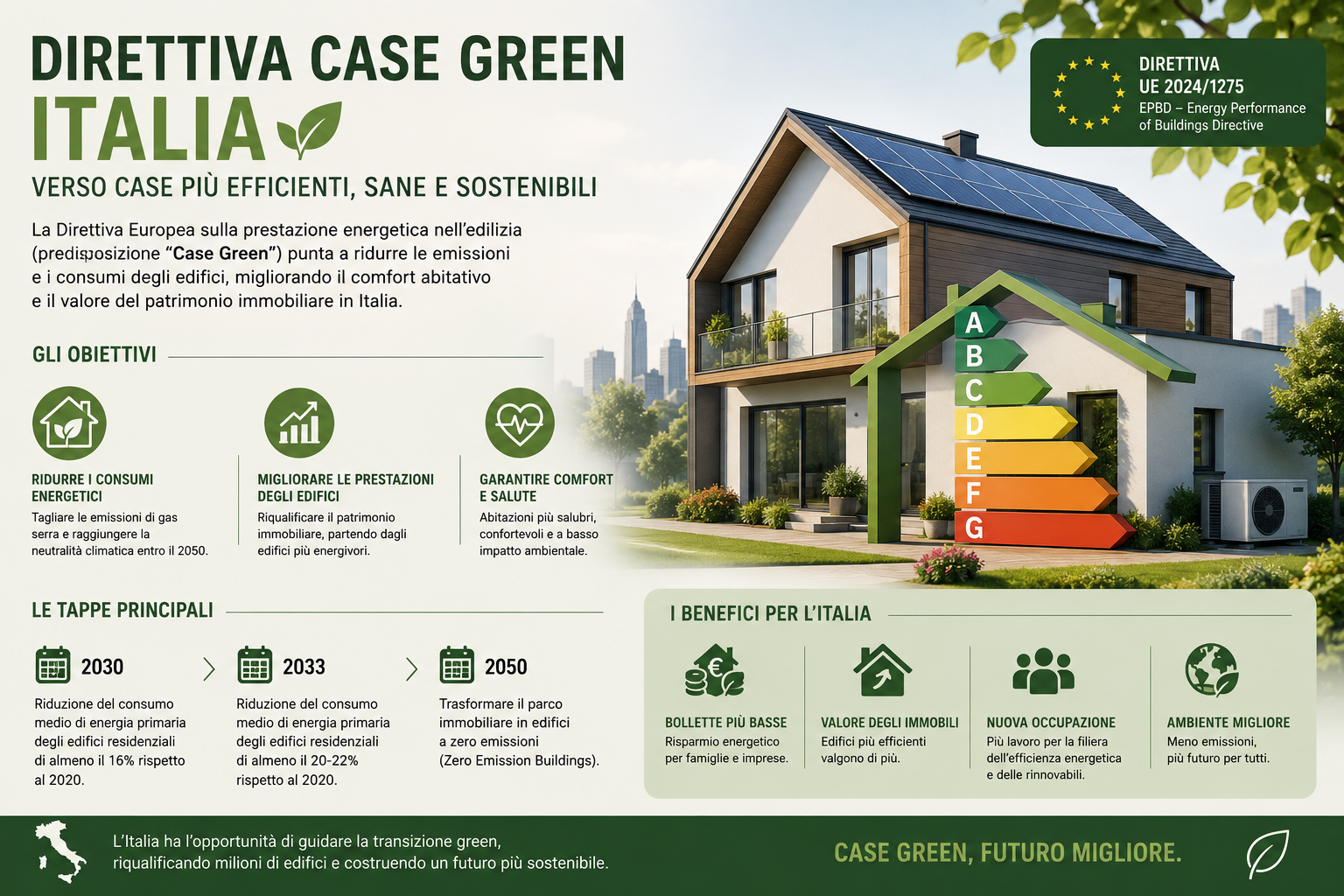

Il 12 aprile 2024, il Parlamento Europeo ha approvato il via libera alla Direttiva Energy Performance of Building Directive (Direttiva (UE) 2024/1275), comunemente conosciuta come “Direttiva Case Green”, successivamente approvata dal Parlamento e dal Consiglio Europeo il 24 aprile 2024, pubblicata sulla Gazzetta Ufficiale dell’Unione Europea l’8 maggio 2024 ed entrata in vigore il successivo 29 maggio 2024.

Obiettivo della Direttiva è migliorare la qualità dell’aria a partire dalle abitazioni private, rendendo il patrimonio edilizio europeo più efficiente dal punto di vista energetico; in particolare si propone di ridurre del 55% le emissioni nocive entro il 2030, prendendo come riferimento i livelli del 1990, per poi raggiungere la neutralità climatica entro il 2050.

Per realizzare questo traguardo, a partire dal 2028, gli edifici di nuova costruzione dovranno essere a zero emissioni, mentre quelli già esistenti dovranno migliorare la loro classe energetica entro il 2030 e il 2033.

Le prossime scadenze.

Da ciò derivano precisi obblighi in capo ai Paesi membri che dovranno presentare la proposta di Piano Nazionale di ristrutturazione degli edifici e presentarlo alla Commissione Europea entro il 31 dicembre 2025. Tale Piano dovrà prevedere la riduzione progressiva del consumo di energia degli edifici residenziali: l’obiettivo è il taglio del 16% entro il 2030 e del 20-22% entro il 2035.

Il Piano Nazionale, prima di essere trasmesso alla Commissione, dovrà essere oggetto di un consultazione pubblica alla quale partecipino, in particolare, le autorità locali e regionali, e altri partner socioeconomici tra cui la società civile e gli enti che si occupano delle famiglie vulnerabili. Ogni Stato membro allega una sintesi dei risultati di tale consultazione pubblica alla proposta di piano nazionale di ristrutturazione degli edifici.

Successivamente, dopo gli eventuali rilievi della Commissione, gli Stati membri approvano il Piano Nazionale di ristrutturazione degli edifici entro il 31 dicembre 2026.

Per gli edifici di nuova costruzione la Direttiva prevede che siano ad emissioni zero a decorrere dal 1 gennaio 2028, se di proprietà pubblica, e a decorrere dal 1 gennaio 2030, se di proprietà privata.

Oltre alle misure per la sostenibilità energetica degli edifici la Direttiva prevede anche obblighi per lo sviluppo della mobilità sostenibile, prevedendo l’installazione di punti di ricarica negli edifici e posti parcheggio biciclette all’interno delle strutture sia pubbliche che private.

Ad oggi la Direttiva, nonostante un tentativo, il 9 aprile scorso, da parte di un gruppo di parlamentari europei di revocarla o modificarla sostanzialmente, è pienamente vigente.

Quali provvedimenti ha preso l’Italia?

In Italia il recepimento nel sistema normativo nazionale delle direttive dell’Unione Europea avviene mediante lo strumento della “legge di delegazione europea”con la quale si conferisce al Governo la delega per presentare, ogni anno, alle Camere, entro il 28 febbraio, un apposito disegno di legge recante la “Delega al Governo per il recepimento delle direttive europee e l’attuazione di altri atti dell’Unione europea”. Sulla scorta della delega conferita dal Parlamento, il Governo provvede pertanto ad adottare un decreto legislativo recante l’adeguamento alle previsioni comunitarie.

La Direttiva “Case Green”, all’articolo 35, stabilisce che il relativo recepimento da parte degli Stati membri debba avvenire entro il 29 maggio 2026, ossia entro due anni a partire dalla relativa entrata in vigore. Ad oggi, non risulta che l’Italia abbia presentato alle Camere il disegno di legge previsto per l’integrale recepimento della Direttiva.

Unico segnale di riscontro è stato dato con la legge di Bilancio per l’anno 2025 (legge n. 207/2024) dove è stato recepito il divieto di agevolazioni fiscali per le caldaie a combustibile fossile introdotto dall’articolo 17, comma 15, della Direttiva. In particolare, sono state espressamente escluse dalla disciplina vigente in materia di detrazioni fiscali legate agli interventi di efficienza energetica (c.d. “Ecobonus”) o di ristrutturazione edilizia le “spese per gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili” (articolo 1, comma 55, della legge n. 207/2024).

Un infinitesimo accoglimento di quanto previsto nella direttiva che, tra poco più di un anno, dovrà essere recepita interamente nell’ordinamento italiano, in un complesso sistema normativo quale quello edilizio, già travolto dai provvedimenti del superbonus e dal “Salva Casa”, privo ancora di una organica riforma dell’edilizia e dell’urbanistica, con norme obsolete e spesso confuse.

Diventa, quindi, ancora più necessario mettere mano ad una organica riforma del testo unico sull’edilizia e della legislazione urbanistica, inserendo le indicazioni della direttiva e riformulando, anche a livello finanziario e fiscale, eventuali agevolazioni per la ristrutturazione degli edifici ed urbana.

ACTAINFO

ACTAINFO